|

(BVG)

Zakon o starosnom, invalidskom i dodatnim osiguranjima kod poslodavaca.

Kao obvezan zakon nastao je 1. sije�nja 1985. Uskoro se o�ekuje i prva revizija tog zakona. Cilj BVG-a je (uz nadopunu AHV/IV-a) osiguranicima osigurati dotada�nji �ivotni standard.

BVG osiguranje je za zaposlene. Nezaposlenima ono nije na raspolaganju. Nezaposleni se mogu, ili moraju osigurati na druga�iji na�in ( 3. S�ule ).

BVG je predvidio samo minimalne potrebe osiguranika. Dodatne nadopune prema ve�em osiguranju nisu obvezne, ali se �esto upotrebljavaju.

Tko se mo�e obvezno osigurati?

Osigurati se mogu svi zaposleni s godi�njim prihodom od najmanje 20`520.00.- (stanje 2009).

Nakon navr�ene 17. godine �ivota (od 01.01.): osiguranje rizika smrti i invaliditeta.

Nakon navr�ene 24. godine �ivota (od 01.01.): �tednja za starost.

BVG zakonu podre�eni su:

- svi zaposleni s kojima je ugovoren ograni�eni radni ugovor od najvi�e 3

mjeseca (probni rok se ne ra�una kao ograni�eni radni ugovor). Ukoliko se

nakon isteka 3 mjeseca ugovor produ�uje, zaposleni podlije�u BVG-u.

- oni zaposlenici koji su ve� kod glavnog zanimanja osigurani, ili su samostalni u glavnom zanimanju.

- osobe koje su najmanje 2/3 invalidi

- �lanovi obitelji, poslovo�e u poljoprivrednom poduze�u, koji poma�u u radu.

- oni zaposleni koji nemaju stalno zaposlenje u �vicarskoj (npr. zaposleni u stranim poduze�ima) i oni koji su u drugoj dr�avi dovoljno osigurani.

Tko se mo�e dragovoljno osigurati?

Osobe koje su samostalne.

Zaposleni koji na osnovu manjeg prihoda ne podlije�u zakonu.

Razlikujemo 2 vrste "kasa".

" Beitragsorientierte Kassen" - "kase" koje odre�uju prora�une na temelju uplata za starost.

" Leistungsorientierte Kassen" - u tim "kasama" prora�uni za starost se odre�uju prema osiguranom dohodku. Uplate se podre�uju prema definiranim prora�unima.

�to je osigurani dohodak?

AHV - godi�nji prihod - maks. Fr. 82`080.00.- (trostruka maksimalna AHV - renta), stanje 2009.

-

koordinacijski udio - Fr.23`940.00.- (jednostavna AHV - renta), stanje 2009.

=

osigurani dohodak / koord. Udio maks. Fr. 58`140.00.- stanje 2009.

(zna�i: AHV- godi�nji dohodak, - koordinacijski udio, = osigurani dohodak)

Ukoliko koordinacijski udio iznosi manje od 1/8 jednostavne maksimalne AHV - rente, mora se zaokruziti na minimalan iznos.

Financiranje

Svaka "penzionkasa" odre�uje sama svoj uplatni sistem. Zakon odre�uje da samo totalna uplata poslodavca mora biti najmanje jednaka uplati svih njegovih posloprimaca.

U uplati je ura�unato:

Altersgutschriften (dio uplate za starost)

Risikobeitr�ge (za financiranje rizika invaliditeta i smrti)

Teuerungsbeitrag (nalazi se u uplati rizika; za prilago�avanje renti cijenama)

Sondermassnahmen (za jednokratni doprinos ulazne generacije i za prilagodavanje renti cijenama)

Sicherheitsfonds (sigurnosni fondovi; za "kase" s lo�ijom strukturom starosti i nesposobnosti pla�anja npr. konkurs poduze�a)

Dio uplate za starost

Dijelovi uplate za starost godi�nje se ra�unaju

u postocima koordiniranog dohodka i slu�e za stvaranje kapitala u starosti.

Slijede�i odbici se namijenjuju:

| Postotak |

7 |

10 |

15 |

18 |

| Starost muskaraca |

25 - 35 |

35 - 45 |

45 - 55 |

55 - 65 |

| Starost zena |

25 - 32 |

32 - 42 |

42 - 52 |

52 - 62 |

U ve�ini slu�ajeva u starosti se ispla�uju tzv. rente.

"Reglement penzionkase" mo�e predvidjeti i isplatu kapitala.

Oni osiguranici koji to �ele, moraju pismenim putem svojoj "kasi"

to najaviti najmanje 3 godine unaprijed.

Koja su minimalna davanja po zakonu BVG-a?

Starosna mirovina:

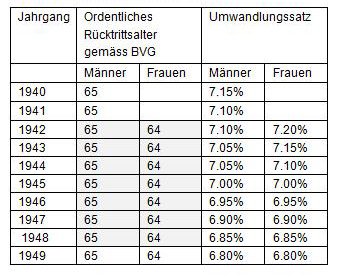

- Procenat zavisi od godi�ta i od od starosnog kapitala zajedno s kamatama . POGLEDAJETE TABELU.

Za mlade od godi�ta 1949 je 6.8% od visine starosnog kapitala.

- rente za djecu ( 20% starosne rente za svako dijete do navr�ene 18. godine �ivota ili do 25. godine �ivota ukoliko se �koluje ).

Invalidska mirovina:

Savezna vlada (Bundesrat) je starosnu mirovinu od �ena u BVG-Obligatoriumu od 01.Sje�nja 2005 stavio na 64 godine �ivota sa specijalnim tarifama izra�unavanja.

6,8 % od visine starosnog kapitala , kojoj je osiguranik od po�etka dobivanja stekao pravo, plus visina uplate koje nedostaju do redovne starosne mirovine bez kamata!

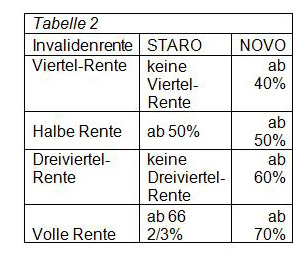

Puna invalidska renta dobiva se pri nesposobnosti za rad od najmanje 70% .

NOVO OD 01.01.2005 POGLEDAJTE TABELU

Mirovine za udovice:

60 % od pune invalidne mirovine.

Pravo na mirovinu imaju udovice koje vode brigu o jednom djetetu, vi�e djece, bez obzira da li su to djeca od pokojnog supruga, va�no da ih je ona rodila.

Ili Udovice bez djece koje su navr�ile 45. godinu �ivota, i da je brak trajao najmanje 5. godina. Ukoliko to nije slu�aj, dobiva se samo jednokratna isplata u visini triju godi�njih invalidskih renti.

I rastavljena �ena ima pravo na mirovinu od pokojnog biv�eg supruga ako je brak trajao najmanje 10 godina, te u sudskoj odluci rastave dobiva pravo na mirovinu ili jednokratnu isplatu.

Wohneigentumsf�rderung

(Zakon o kori�tenju starosnog kapitala za kupovinu imovine, samo u svrhu osobnog kori�tenja )

Starosni kapital iz "penzionkase" mo�e se prije izvaditi ili zalo�iti u svrhu kupovine imovine za osobno kori�tenje.

Investicije na imovini u svrhu pove�anja cijene.

Smanjivanje hipoteka.

Kupovini dionica tzv. "Wohnbaugenossenschaften".

Uvjeti:

Iznos, koji se iz "penzionkase" mo�e izvaditi, mora biti najmanje 20.000.- (uz iznimku jedino pri kupovini dionica tzv. "Wohnbaugenossenschaften") i mo�e se koristiti samo svakih 5 godina.

Visina iznosa, koji se mo�e maksimalno izvaditi je:

- do 50. godine �ivota; do visine tzv. "Freiz�gigkeitsguthabens" (to je kapital koji osiguranik ima kada bi napustio poduze�e).

- Od 50. godine �ivota; visina tzv. "Freiz�gigkeitsguthabens" do 50. godine starosti ili polovina aktualnog tzv. "Freiz�gigkeitsguthabens".

Isplata se mora oporezivati, i to ne kapitalom koji se iz "penzionkase" izvadio.

Komentar:

Ukoliko do�e do isplate kapitala za imovinu, postoji

mogu�nost smanjivanja svih renti. U tom slu�aju je preporu�ljivo razliku

koja je nastala osigurati privatnim putem. Rado �emo Vas u rubrici besplatni

savjetnik, posavjetovati o Va�oj osobnoj situaciji.

" Freiz�gigkeitsleistung"

(kapital na koji osiguranik ima pravo pri napu�tanju poduze�a)

Kod prijevremenog napu�tanja poduze�a, osiguranik ima pravo na cjelokupnu vrijednost starosnog kapitala. Razlikujemo ih prema strukturi "kasa".

" Beitragsprimat" (cjelokupni starosni kapital s kamatama i mogu�im uplatama pri dolasku u poduze�e).

" Leistungsprimat"(tzv. "Barwert der erworbenen Leistung", to zna�i iznos koji je prema posebnom osiguravaju�em prora�unu potreban da bi se izvr�ila kupovina mogu�ih u�inaka za osiguravaju�u osobu u trenutku napu�tanja poduze�a.)

Iznos kapitala za �tednju poslodavca kao i iznos zaposlenih ura�unati su u starosnom kapitalu.

Iznos kapitala za stednju poslodavca kao i iznos

zaposlenih uracunati su u starosnom kapitalu.

Premije za rizik smrti i invaliditeta propadaju.

Visina iznosa kapitala vidi se iz dokumenata koje zaposleni dobivaju svake godine otprilike u isto vrijeme. Uz AHV- kartu, to je jedan od osobito va�nih osobnih dokumenata i potrebno ga je bri�ljivo �uvati.

Isplata gotovine iz "penzionkase" odobrava se samo uz odre�ene uvjete kao �to su slijede�i:

- pri otvaranju samostalnog poduze�a

- trajnog napu�tanja �vicarske

- kada pri napu�tanju poduze�a iznos, koji ste sami upla�ivali, nije ve�i od godi�nje uplate.

Kod osoba koje su u braku, oba partnera moraju potpisati.

Isplata gotovine za udate �ene ne ispla�uje se bez drugog razloga.

Nezaposlenima se ne vr�i isplata gotovine. Nezaposleni su za vrijeme nezaposlenosti kod "Arbeitslosenkasse" osigurani, ali samo u slu�aju smrti ili invaliditeta, i to samo minimalno.

Rastava braka

Svaki partner ima pravo na polovinu kapitala onog drugog, koji se skupio za vrijeme trajanja bra�ne zajednice.

Uvjeti:

Rastava mora biti punomo�na.

Ukoliko ne postoji slu�aj invalidnosti partnera, ili ako ve� dolazi do

isplata starosnih mirovina.

Dio koji se daje partneru, mogu�e je ponovno uplatiti.

Ovo

su samo male smjernice. Za odre�ivanje prava pojedina�nih slu�ajeva bitni

su samo va�e�i zakoni kao i "reglementi" pojedinih "penzionkasa".

|